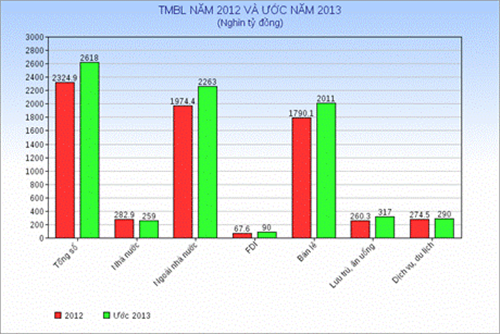

Diễn biến của thị trường bán lẻ trong năm 2013, biểu hiện bằng tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng (TMBL), cho thấy tâm lý tiết kiệm chi tiêu đã góp phần kiềm chế lạm phát song cũng làm tốc độ GDP tăng thấp.

TMBL bình quânđầu người năm 2012 đạt khoảng 26,2 triệu đồng/người, bình quân 1 tháng đạt gần 2,2 triệu đồng; năm 2013 đạt khoảng 29,2 triệu đồng/người, bình quân 1 tháng đạt trên 2,4 triệu đồng. Tính bằng USD, bình quân đầu người năm 2012 đạt khoảng 1252,6 USD, hay gần 104,4 USD/tháng; năm 2013 đạt khoảng 1382,3 USD, hay gần 115,2 USD/tháng. Tỷ lệ TMBL/GDPnăm 2012 đạt khoảng 71,6%, năm 2013 đạt khoảng 71,3%.

|

|

Nguồn: Tổng cục Thống kê

|

Tốc độ tăng TMBL đã loại trừ giá bình quân thời kỳ 2006-2010 đạt 15%/năm, là tốc độ tăng rất cao, một mặt đã góp phần tăng trưởng kinh tế (bình quân thời kỳ 2006-2010 tăng 6,32%/năm), nhưng mặt khác cũng là một trong những yếu tố làm tăng lạm phát (bình quân thời kỳ 2006-2010, CPI tăng 11,47%/năm).

Từ năm 2011 đến nay, tốc độ tăng TMBL (đã loại trừ yếu tố giá) đã chậm lại: Năm 2011 tăng 4,4%, năm 2012 tăng 6,5%, 11 tháng và ước tính cả năm 2013 tăng 5,6%). Việc tăng thấp của TMBL trong 3 năm nay là một trong những yếu tố làm GDP tăng thấp (bình quân 2011-2013 tăng 5,63%/năm), đồng thời cũng góp phần làm giảm lạm phát 2 năm nay (năm 2012 là 9,21%, 11 tháng năm 2013 là 6,65%, dự báo cả năm sẽ là 6,7%).

Xét theo loại hình kinh tế,TMBL của loại hình kinh tế cá thể tăng cao (16,7%), chiếm tỷ trọng lớn nhất trong tổng số (50,3%), tăng so với cùng kỳ năm trước (48,5%). Tỷ trọng cao và tăng như trên chứng tỏ phần lớn người tiêu dùng vẫn giữ truyền thống mua bán nhiều hơn ở các chợ nông thôn, chợ thành thị, ở các cửa hàng nhỏ lẻ với các loại hàng có phẩm cấp, giá cả phù hợp với thu nhập.

Các loại hình kinh tế khác (như kinh tế Nhà nước, kinh tế tư nhân, khu vực FDI) có tốc độ tăng chậm hơn, tỷ trọng giảm so với cùng kỳ năm trước. Kinh tế Nhà nước giảm làm cho tỷ trọng cũng giảm so với cùng kỳ năm trước (9,9% so với 12,1%). Loại hình kinh tế tư nhân tăng thấp hơn tốc độ tăng chung, nên tỷ trọng cũng giảm nhẹ (từ 35,6% xuống còn 35,3%) ...

Tỷ trọng trong TMBL của khu vực FDI, nếu năm 2007 - năm đầu tiên Việt Nam chính thức gia nhập Tổ chức Thương mại Thế giới (WTO), với cam kết mở cửa trong nhóm ngành dịch vụ sâu rộng hơn, chiếm 3,7%, thì năm 2008 giảm xuống còn 3,4%, năm 2009 giảm xuống còn 2,7%; năm 2010 tăng lên đạt 3%, nhưng năm 2011 chỉ còn 2,5%, năm 2012 khá hơn đạt 2,9%; 11 tháng 2013 do tăng với tốc độ rất cao so với tốc độ tăng chung (tăng 32,8% so với 12,6%), nên tỷ trọng đã tăng lên đạt 3,4%.

|

|

Ảnh minh họa

|

Tuy nhiên, cóhai vấnđề cần quan tâm đối với thị trường bán lẻ trong thời gian tới.

Thứ nhất, khu vực FDI có nhiều lợi thế về vốn liếng, thương hiệu, mạng lưới, kỹ năng bán hàng, tuyên truyền quảng cáo, niêm yết giá và bán theo giá niêm yết, phương tiện cân đo đong đếm, vệ sinh an toàn thực phẩm … Về mạng lưới, trong tổng số 700 siêu thị trên cả nước, thì khu vực FDI có 280, chiếm 40%; trong tổng số 125 trung tâm thương mại trên cả nước, thì khu vực FDI có 31, chiếm khoảng 25%.

Giải pháp tích cực cho cácnhà đầu tư, thương mại trong nước là nỗ lực vượt qua thời điểm khó khăn này, tăng cường liên kết, liên doanh để giữ vững các vị trí địa điểm có lợi thế, mở rộng ra những địa bàn (thành phố, thị xã) ở các tỉnh để tránh bị thâu tóm hoặc lấn chiếm thị phần. Cũng cần quan tâm đến khu vực cá thể là khu vực hiện đang chiếm tỷ trọng lớn nhất trong TMBL.

Thứ hai, ngành thương nghiệp thuần túy, chủ yếu là bán lẻ hàng hóa, vẫn chiếm tỷ trọng cao nhất (76,8%); còn các ngành dịch vụ (khách sạn, nhà hàng, du lịch, dịch vụ) còn chiếm tỷ trọng nhỏ (23,2%) do thu nhập, sức mua có khả năng thanh toán của dân cư còn thấp. Điều này cũng lý giải tại sao tốc độ tăng số dư tiền gửi lại cao gấp rưỡi, gấp đôi tốc độ tăng dư nợ tín dụng. Trong các ngành này, doanh thu du lịch chỉ tăng 2,8% và chỉ chiếm chưa đến 1% tổng số, chủ yếu du lịch là nhu cầu cao cấp, trong khi túi tiền của nhiều người còn eo hẹp. Riêng lượng khách quốc tế đến Việt Nam vẫn tăng khá (10,2%)./.